登录

| 帮助

最新价格行情 走势分析

最新价格行情 走势分析

首页 |

资讯 |

原料价格 |

钢材价格 |

钢厂 |

分析

位置:首页 > 分析 > 月评

开年建材跌跌不休 期待3月拐点尽现

概述

2014开年不论是本地市场,亦或是 市场,建筑钢材市价跌跌不休,不断创出13年以来的新低,而随着传统旺季“金三”的来临,建材市场能否打破下跌的走势,形成新的拐点,让我们拭目以待:

(一)1-2月建材市场“跌跌不休”

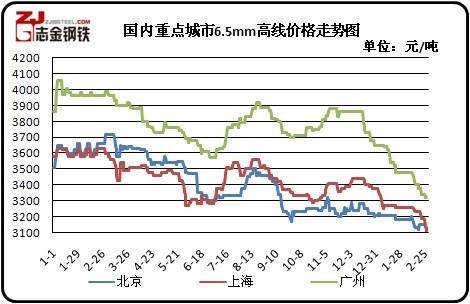

从时间点来看,1-2月份经历了 传统春节的过渡阶段,而从建筑钢材的市价来看,1-2月份 市场建筑钢材普遍下跌,甚至形成“跌跌不休”的局面。从2013年最后两周的晚节不保,到2014年初的开局不利,国内现货市场建筑钢材价格深度下挫,仅仅在春节休市前才出现企稳迹象,而这也是历年来首次未出现“拉高离市”的春节行情,但在年后建筑钢材价格继续下行,2月份更是不断创下2013年以来的新低,仅在月底跌势稍有放缓,个别地区价格呈现回暖之势。截至2月28日, 24个主要城市20mmHRB400材质螺纹钢平均价格在3330元/吨,较12月末3519元/吨下跌189元/吨,与去年同期3924元/吨相比下跌544元/吨;6.5mmHPB300材质高线平均价格在3398元/吨,较12月末3553元/吨下跌155元/吨,与去年同期3815元/吨相比下跌417元/吨。

具体情况请看下面国内重点城市建筑钢材价格走势图1-1和图1-2,而从图上可以看出今年1-2月份未能延续2013年春节前后的上涨行情,反而形成跌势不止的走势,若是说北方市场因冬季严寒,项目开工受阻价格下跌倒有情可原,但是南方市场不断创下新低的记录则是让人费解。

国内重点城市建筑钢材价格走势图1-1

国内重点城市建筑钢材价格走势图1-2

(二)浅析1-2月建筑钢材市场现状

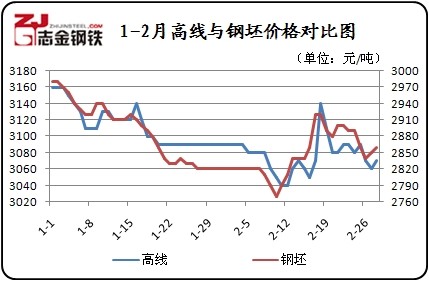

首先我们从原料及成本方面了解一下目前建筑钢材市场的现状。据 钢铁工业协会最新统计数据显示,2月中旬重点企业粗钢日产量168.88万吨,减量7.26万吨,旬环比降4.13%; 预估粗钢日产量196.64万吨,减量10.02万吨,旬环比降4.83%。面对维弱的终端市场需求以及不断走低的市场价格,钢厂生产积极性严重受挫,1-2月的粗钢日产整体偏低,仅在2月上旬因对市场稍有期待短暂上涨。而2014年开年钢坯价格也呈现阶梯型下跌,不断创下13年以来的新低,原料不断下行后对下游成品成本支撑明显减弱,价格下跌也在情理之中,但是受市场需求限制以及贸易商为规避风险鲜有囤货,厂家考虑出货价格继续走低,导致利润空间不断收窄,下图1-3为唐山地区6.5mm高线与普方坯价格对比图,从图中可以看出,整体价差较小,尤其年后最小差价仅在190元/吨,钢厂基本处于无利甚至负利生产。

唐山地区高线与普方坯价格对比图(图1-3)

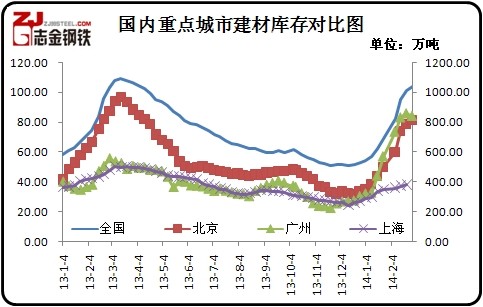

其次我们看一下国内重点城市2013年至今的建筑钢材(螺纹钢)市场库存情况走势(图1-4)。从图中可以上看出今年1-2月份 社会库存量大幅上升。截至2月28日, 主要城市建筑钢材(螺纹钢、线材)库存量为1323.21万吨,较12月末(2013-12-31)上升657.49万吨,增幅为98.8%。其中螺纹钢库存量为1037.85万吨,较12月末增长509.41万吨,增幅为96.4%;再与去年同期(2013-2-28)相比, 主要城市建筑钢材库存量同比减少27.688万吨,降幅为2%,其中螺纹钢相对去年同期增加3.38万吨,同比增幅为0.33%。目前库存量处于高位,而终端市场需求难以有效放量的前提下,价格上行显乏力。

国内重点城市2013年至今螺纹钢库存对比图(图1-4)

再次1-2月多内重点钢厂出厂价仍处于不断下跌过程之中。以河北钢铁集团建筑钢材市场价格政策为例,2013年12月建筑钢材结算价高线3310元/吨,三大抗震3310元/吨,盘螺3290元/吨含税,而到2014年2月建筑钢材结算价为高线3260元/吨,三大抗震3200元/吨,盘螺3220元/吨含税,价格明显下滑。华东地区沙钢建筑钢材指导价格下滑幅度甚至达到270-310元/吨。厂家纷纷下调出厂价,是对市场低迷的直接反应。

3月建筑钢材市场走势分析

2014年的钢材市场以持续探底开局,春节前囤货的商家亏损将接近600元/吨;在当前供应压力不断增强、下游需求释放有限的情况下,即将到来的“金三”旺季又将如何运行?笔者提醒注意以下几个方面的变化。

1、供应方面来看:近期钢厂生产多变,主要是国家淘汰落后产能以及春节后 各地雾霾日益严重引起的各地方主动限制钢厂等高污染行业开工所致,预计在两会前后,钢厂开工生产还将继续受到行政手段的压制,粗钢产量围绕200万吨上下窄幅变化的可能性较大。因此笔者认为,随着钢材市场传统的需求旺季的到来,钢厂生产有望在两会结束后有所反弹;今后几周内钢材库存继续上升的可能性较大,钢市供应压力也将继续增强;

2、需求方面来看:从需求来看,春节后国内多数地区频遭阴雨袭扰,下游工地开工时间纷纷推迟,加之民工尚未到位,现货需求基本停滞。然而进入三月份之后,天气逐渐转暖,工地采购已经开始,部分工程配送企业手上已积压大量采购计划,后期价格一旦企稳,势必会刺激需求的积极释放;

3、宏观方面来看:最近市场多空不断博弈,但始终以利空占据上风:制造业景气度尚在回落,而房地产开发因为放贷收紧、楼市暴跌蒙上阴影,三四线城市中小房企资金链十分紧张。且倒春寒暂时还未结束,阳春三月是否能够如期而至尚不可知,钢市下游行业开工进度较慢。加上地方两会透露多数省市均下调了GDP增速目标,尽管多提出推进城市群建设、推动中小城镇发展等新型城镇化目标,然距离实施还需一定的额前期准备时间。因此,3月份钢材市场的需求预期并不强烈,或许释放会有增加,但难以达到高点;

4、市场资金方面:自从1月我国信贷规模创新高以来,央行在二月持续实施正回购收紧资金流动性,且有意识的引导人民币“跳水”,但资金利率并未见明显反弹,总体来看资金流动性依然较为宽裕。笔者预计,银行暂停房贷和限制放贷操作持续,预计两会之后,随着央行持续大力度对冲,加上近期人民币中间价驱动贬值有利于减少外汇占款。市场资金宽松程度会有所收紧,但依旧相对宽松,这有利于春季下游行业投资到位及实施开工。然钢铁行业内部资金压力不断升高,商家手中流动资金被高库存资源占压,而银行则在春节过后的一系列钢贸信贷危机下更加谨慎;因此3月份行业内部资金会相对紧张,对市场形成持续的利空;

综合以上分析,国内建材库存仍处于缓慢上升过程之中,3-4月通常为去库存集中期,去库存压力较大;房地产市场低迷,终端商虽有“买涨”情绪,但仍谨慎;随着气温回暖,各地的建筑工程迎来施工旺季,对钢材的需求将明显释放。因此,笔者认为此次上涨行情并非真正拐点,涨势难以持续,但除个别“超涨”资源有小幅回落风险之外,大部分资源将趋稳,预计拐点或在3月中旬左右到来。

返回文章列表

【联系我们】

点击呼叫:03155934440

公司地址:唐山市路南区新天地购物乐园F5-7

网站备案:冀ICP备10025916号-2

经营许可:冀B2-20105041

>>返回首页