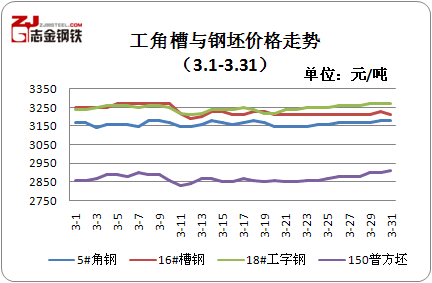

上旬国内型材市场价格以震荡下行的走势开局,跌幅在10-70元/吨。3月初,适逢国内“两会”召开期间,市场情绪转向防御,交投气氛有所减弱,贸易商期盼有利好消息出台,短期操作意愿较差,观望后市。且在这期间下游需求释放依旧缓慢,工地开工日期仍在推迟,从钢市基本面来看,短期需求难有明显释放,库存总量仍偏大,价格反弹压力重重。但随着气温回升,钢价持续下跌后构筑的抄底情绪,钢价继续下行的动力正在逐渐减弱。因此,两会周期中,型钢的价格多在窄幅波动。

中旬国内型材市场价格延续震荡下行的趋势,累计跌幅在20-140元/吨,跌幅继续扩大。从 主要城市价格情况来看,北京、上海、唐山、杭州、沈阳、成都等城市价格均有不同程度下跌,下游用户持”买涨不买跌”心态,成交情况整体偏弱。中旬期间,国内型材市场并未迎来期盼的需求向好、价格小幅上涨行情,反而利空消息频出,价格加速下跌。首先美国非农数据意外大幅向好,市场对美联储加速缩减QE的担忧情绪加剧。受其影响全球大宗商品全面下跌,继而拖累股指期货全面暴跌;再有超日债违约事件及融资铜、矿爆出问题。在此沉重打击下,现货市场心态由之前的向好转变为担忧。市场利空因素叠加,虽后期钢价跌势放缓,且有回调态势,但考虑到整体钢市环境依旧较差,价格不具备持续上涨条件。

下旬国内型材市场价格依旧延续震荡下行走势,跌势有所收窄。其中,工角槽跌幅在10-50元/吨,H型钢跌幅在30-80元/吨。从 主要城市价格情况来看,工角槽价格普遍持稳,上海、杭州、沈阳等个别城市价格小幅走低;而H型钢方面:北京、上海、广州、南京、成都、武汉等城市价格普遍下跌。随着天气逐渐转暖,南方、华北等地区成交情况逐渐好转,但总体需求上难有明显改观。而东北、西北等地区成交依旧没有起色,下游工地开工少,且缺乏重点基础建设。本周型钢市场企稳观望态势较浓,价格一路走低,贸易商已无意继续深跌,企稳观望心态转浓。但考虑需求释放依旧缓慢、钢市利空因素重重,价格缺乏上涨条件,目前处于涨跌两难境地。短期来看,需求虽有所好转,但不足以支撑价反弹,临近月底,市场资金压力凸显。

二、4月国内型材市场值得关注的方面

供应方面:据国家统计局最新数据显示,2014年1-2月份我国粗钢产量达到13080万吨,同比增长1.7%;1-2月日均粗钢产量达到221.69万吨,再创历史新高。2014年1-2月份我国生铁产量达到11672万吨,同比增长0.2%。2014年1-2月份我国钢材产量达到16573万吨,同比增长4.9%。虽然1-2月粗钢日均产量创历史新高,但从总量增幅来看,只有1.7%,远远低于去年同期的增幅,远远低于去年全年的增幅。 粗钢产量并没有超预期增长,总体产量水平、增长速度均较为合理,有利于后期钢材价格的企稳、反弹。3月中旬钢协会员单位粗钢日均产量169.17万吨,环比增长1.87%;预估 日均产量209.6万吨,环比下降0.04%。

库存方面:步入三月份,钢材市场开始步入去库存状态,从年度高点来看,今年高点较去年有所提前,今年高点出现在2月底,去年则出现在3月中旬,且今年高点库存量低于去年7.31%,由于利润空间狭小甚至亏损,钢贸商订货意向偏低,导致今年库存整体偏低,从去库存速度来看,好于去年,整体库存压力较去年相比稍有缓解。四月也将继续维持去库存进程。进入3月份后,国内钢材市场库存已转入去库存阶段,但钢厂库存依然居高难下,部分钢厂合同组织及资金周转困难,后期钢厂采取何种方式去库存值得重点关注。

需求方面:考伴随着4月天气回暖,终端工地对建材的采购将会明显回暖。尤其是南方、及华北地区下游工程陆续进入开工期,不过由于施工项目较上年回落,总体需求难有明显改善。据国家统计局数据显示:1-2月份, 固定资产投资(不含农户)同比增长17.9%,比上年同期增速回落3.3个百分点;施工项目计划总投资同比增长16.8%,比上年同期增速回落2.0个百分点;规模以上工业增加值同比增长8.6%,比上年同期增速回落1.3个百分点。下游用钢行业增速放缓,钢材市场需求依旧不旺。下游行业进入复苏的进程,不论房地产行业还是制造业仍然保持乐观的趋势,且经济发展预期稳定复苏,国务院常务会议,已确定的稳增长措施要尽快出台,这将对整个钢材市场产生积极的影响。预计四月份下游需求保持较好势头。

投资项目的逐步开工,拉动着刚性需求。今年在年初报告中指示,2014年铁路部门将安排固定资产投资6,300亿元,投产新线6,600公里以上。这其中包括兰新铁路第二双线,今年的投资量将达136亿元;大同至西安铁路,今年投资40亿元,该项目预计2014年竣工;山西中南部铁路通道,今年投资93亿元,该项目预计2014年建成通车;长沙至昆明铁路客运专线,今年投资229亿元,其中长沙到贵阳段预计2014年完工,贵阳到昆明段预计2015年完工;新建铁路云桂线,今年投资亿元。随着一季度各种天气影响,政策影响等等,项目开工率不高,二季度的到来,四月也将全面开工,铁路建设将有效的拉动当地轨道钢等钢材需求。另保障房建设,城镇化建设也将有利于建筑用钢的需求释放。

原料方面:本月唐山钢坯价格呈震荡下跌的走势。截至3月31日,唐山普方坯鑫达协议户2940元/吨涨20元/吨含税送到;下午昌黎普方坯涨10元/吨,宏兴出厂2910元/吨,唐山本地钢厂出厂2910元/吨现金含税。原料市场方面虽仍旧有波动,但整体趋稳运行。截止3月31日,唐山66酸湿基不含税出厂:遵化740元/吨左右水大有730元/吨,迁西720元/吨,迁安750-760元/吨,个别770元/吨;本月累计跌60元/吨左右,跌幅6.23% 普氏62%铁矿石指数113.25美元/吨,涨1,涨幅0.89%。钢坯市场稳中小幅波动,山西、辽宁等地方坯小幅上涨。虽原材料的弱稳运行削弱了对钢材价格的支撑力度,但原材料价格正慢慢归于稳定,对后期钢材价格的支撑力度不会有太大的影响。

环保方面:随着“两会”的闭幕,国家对环保措施和过剩产能化解力度的不断增强。已将产能过剩、污染严重的钢铁业定为减产重点对象,计划至2017年压缩8000万吨的钢铁总产能。其中,第一产钢大省河北也成为抑制产能的重中之重,要承担6000万吨任务,将大量关闭钢铁厂,对后期产能将有所抑制,同时也有助于钢价筑底。

环保减产压力持续存在。国务院去年10月出台指导意见表示,要坚决遏制产能盲目扩张,并提出未来五年压缩钢铁产能总量8000万吨以上2014年河北省单位GDP能耗要比2013年下降3%左右,今年减煤压钢各1500万吨。环保限产对地区供给形成一定抑制,一定程度上利好该区域厂商。据中钢协最新数据显示,2014年3月中旬预估 粗钢日均产量209.6万吨,旬环比下降0.04%。随着需求的好转,供求矛盾的化解,钢价有望反弹。

三、宏观方面的新闻

2014年房地产债务风险趋升

兴业信托房地产信托总部总监陆云在3月31日 房地产协会金融专业委员会主办的“2014房地产金融研讨会”上表示,房地产市场出现了分化与风险,因此,不同房企融资环境上也有了较大变化。优质开发商容易获得融资,中小房企却逐渐弱势,难以获得资金支持。业内专家认为,随着市场分化加剧,部分城市和地区的风险在加快暴露。与此同时,银行信贷投放趋紧,基金、信托等金融产品也开始考虑兑付风险减小对房地产融资力度。因此,2014年房地产企业将承受较大资金压力。

3月官方制造业PMI指数50.3% 连降3个月后回升

2014年3月, 制造业采购经理指数(PMI)为50.3%,比上月微升0.1个百分点,是自去年11月份后首次回升,预示我国制造业总体平稳向好。分企业规模看,大型企业PMI为51.0%,比上月上升0.3个百分点,继续位于临界点以上;中型企业PMI为49.2%,比上月下降0.2个百分点;小型企业PMI为49.3%,比上月回升0.4个百分点,为2013年8月以来的最高点,但仍位于临界点以下。

四、后市预测

目前,钢材市场利好与利空因素仍在博弈。但是随着天气的逐渐变暖,下游企业采购用量有所增加,市场备货需求将有一定的回升,虽目前成交表现仍以清淡为主,但出货量较之前水平已经有所改观,价格底部支撑作用显现,有助于后期钢材市场回暖,但是现阶段产能过剩的情况依旧难以乐观,供求的矛盾也较为突出,笔者认为后期回暖可能性很大,但幅度应该不会太大,建议商家理性操作。